1. Introduzione

Alla scoperta del Change management per i mediatori creditizi. Nel panorama finanziario contemporaneo, la figura del mediatore creditizio assume un ruolo sempre più centrale. Questi professionisti agiscono come ponte tra le istituzioni finanziarie e i clienti, siano essi aziende (corporate) o singoli individui (retail), facilitando l’accesso al credito in un mercato in costante evoluzione.

In un contesto caratterizzato da rapidi cambiamenti, sia a livello normativo che tecnologico, le società di credito si trovano di fronte a sfide crescenti. La necessità di adeguarsi, di rinnovarsi e di migliorare i propri processi diventa imperativa per mantenere una posizione competitiva. E chi meglio dei mediatori creditizi, che operano a diretto contatto con il mercato e i clienti, può guidare e sostenere questo cambiamento?

Questo articolo si propone di esplorare come la riorganizzazione commerciale, guidata dal change management e supportata dalla digitalizzazione, possa trasformare il ruolo dei mediatori creditizi e della rete vendita. Si discuterà di come le nuove metodologie e tecnologie possano offrire opportunità inedite, permettendo alle reti vendita di operare con maggiore efficienza, flessibilità e al passo con le esigenze dei tempi moderni.

2. Il Bisogno di Riorganizzazione

Il settore del credito è in continuo mutamento e, in questo scenario, la capacità di una società di mediazione creditizia di attrarre e trattenere i migliori talenti diventa fondamentale.

- Attrattività per il Mediatore Creditizio di Qualità: Per essere competitivi, è essenziale che le società di mediazione creditizia non solo offrano prodotti di alta qualità, ma anche una visione moderna e un approccio alla vendita che sfrutta i nuovi canali tecnologici. Un mediatore creditizio di successo sarà attratto da un’organizzazione che dimostra innovazione, proattività e un impegno nella crescita professionale dei propri consulenti.

- Cambiamenti del Mercato: Con l’evoluzione della tecnologia e l’emergere di nuovi player nel campo finanziario, le aspettative dei clienti sono in continua crescita. Desiderano soluzioni più rapide, trasparenti e personalizzate.

- Nuove Normative: Ogni cambiamento normativo può avere significative ripercussioni sulla gestione e distribuzione del credito. La capacità di adeguarsi rapidamente a queste nuove norme non è solo una necessità legale, ma può diventare un vantaggio competitivo.

- Sfide Interne: La riorganizzazione può non solo migliorare l’efficienza, ma anche favorire un ambiente più aperto all’innovazione e al cambiamento.

La capacità di una società di rispondere con prontezza e flessibilità a queste dinamiche può determinare il suo successo nel mercato. E al centro di questa trasformazione c’è, senza dubbio, la necessità di apparire una organizzazione forte, progettuale e di valore per attrarre i migliori professionisti , deve quindi in una parola apparire LEADER agli occhi mediatori creditizi.

Change Management per i mediatori creditizi

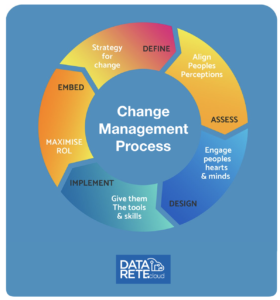

Il change management, o gestione del cambiamento, è il processo strutturato attraverso il quale le aziende gestiscono la transizione da uno stato corrente a uno stato futuro desiderato. Nel contesto delle società di intermediazione creditizia, questo cambiamento può riguardare diversi aspetti: dall’implementazione di nuovi processi operativi, all’adozione di nuove tecnologie, alla trasformazione culturale dell’organizzazione.

- Perché è Necessario?: In un ambiente così dinamico e competitivo come quello del credito, restare fermi o ancorati a vecchi modelli operativi può portare a perdere terreno. Il change management permette di anticipare, pianificare e implementare le modifiche necessarie per rimanere al passo con il mercato e le sue evoluzioni.

- Coinvolgimento del Mediatore Creditizio: Il successo di qualsiasi iniziativa di change management dipende in gran parte dal coinvolgimento e dalla partecipazione attiva dei mediatori creditizi. Essendo essi al fronte delle operazioni e in contatto diretto con i clienti, possono offrire preziose intuizioni e feedback sulle modifiche proposte e sulla loro attuazione pratica.

- Barriere e Sfide: La resistenza al cambiamento è naturale e può manifestarsi in vari modi, sia a livello individuale che organizzativo. Le barriere possono includere paure o preoccupazioni riguardo al nuovo, abitudini radicate o mancanza di chiarezza sulle ragioni del cambiamento. Superare queste barriere richiede comunicazione chiara, formazione e, in molti casi, un’attenta gestione delle aspettative.

- Strumenti e Metodologie: Il change management non è un’operazione ad hoc, ma un processo strutturato che utilizza strumenti e metodologie specifiche. Questi possono includere analisi delle parti interessate, mappatura del percorso di cambiamento, formazione e coaching, comunicazione mirata e monitoraggio del progresso.

In conclusione, il change management è un elemento chiave per le società di mediazione creditizia che desiderano innovarsi e adattarsi e modellare la rete di consulenti alle esigenze mutevoli del mercato. Ma per avere successo, è essenziale che questo processo sia guidato con visione, determinazione e, soprattutto, con il coinvolgimento attivo di tutti i membri dell’organizzazione.

Può sembrare un concetto scontato? Affatto, 2 volte su 3 non lo è!

Chenge Management per mediatori creditizi

4. Problemi Dovuti al Mancato Change Management dei mediatori creditizi

Il processo di change management è fondamentale per garantire che le trasformazioni aziendali, in particolare quelle legate all’innovazione, siano implementate con successo. Quando le aziende decidono di saltare questa fase critica, possono sorgere una serie di problemi. Ecco alcuni dei più comuni:

- Resistenza al Cambiamento: Senza una chiara comprensione dei motivi del cambiamento, i dipendenti possono sentirsi minacciati o insicuri, portando a resistenze significative. Questa resistenza può manifestarsi in vari modi: calo della produttività, aumento dell’assenteismo o persino sabotaggio.

- Mancata Adozione della Tecnologia: In assenza di un adeguato processo di change management, nuovi strumenti o tecnologie potrebbero non essere utilizzati in modo efficace o, in alcuni casi, potrebbero essere completamente ignorati dal personale.

- Comunicazione Scadente: La mancanza di comunicazione chiara e tempestiva può creare confusione, fraintendimenti e poca fiducia nel processo di innovazione.

- Diminuzione del Morale: Quando i dipendenti sentono che il cambiamento viene imposto senza una giusta ragione o senza il dovuto supporto, il morale può calare, influenzando negativamente la produttività e la soddisfazione sul lavoro.

- Elevati Costi di Correzione: Introdurre innovazioni senza un adeguato change management può portare a errori costosi, che successivamente richiederanno risorse aggiuntive per essere corretti.

- Frustrazione dei Clienti: I clienti possono risentire di un’implementazione scadente, risultando in insoddisfazione e possibili perdite per l’azienda.

Statistiche: Secondo uno studio condotto da McKinsey, il 70% dei progetti di trasformazione aziendale fallisce a causa della resistenza dei dipendenti e della mancanza di supporto da parte della gestione.

Fallimento progetti di digitalizzazione mediatori creditizi

Un altro dato rilevante, riportato da Harvard Business Review, evidenzia che le aziende che non attuano correttamente il change management possono vedere i costi dei loro progetti aumentare fino al 200%.

In conclusione, la mancanza di un corretto processo di change management può avere ripercussioni gravemente dannose per un’organizzazione. Non solo può compromettere l’efficacia dell’innovazione stessa, ma può anche portare a costi aggiuntivi, demoralizzazione del personale e perdita di clienti.

4. Digitalizzazione: Trasferire il cambiamento ai mediatori

La digitalizzazione è più di una semplice adozione di nuovi strumenti tecnologici; rappresenta la trasposizione di un cambio di mentalità, di metodi e di cultura aziendale. In un settore in cui la velocità e l’efficienza sono fondamentali, la transizione verso il digitale non è più una scelta, ma una necessità.

- Mentalità Digitale: La digitalizzazione inizia con la creazione di una cultura aziendale che valorizza l’innovazione e la sperimentazione. Le società di intermediazione creditizia devono incoraggiare i propri team, inclusi i mediatori creditizi, ad adottare un approccio digitale nell’esecuzione delle loro attività quotidiane.

- Strumenti di Nuova Generazione: La tecnologia ha permesso lo sviluppo di piattaforme e strumenti sempre più avanzati, che automatizzano processi, migliorano la customer experience e offrono analisi dati più approfondite. Questi strumenti non solo ottimizzano le operazioni, ma aiutano anche a identificare nuove opportunità di mercato.

- Formazione e Supporto: La mera introduzione di nuovi strumenti non garantisce il loro utilizzo efficace. È fondamentale investire in formazione, affinché i mediatori creditizi possano sfruttare al meglio le potenzialità offerte dalla digitalizzazione.

- Benefici Tangibili: La digitalizzazione porta con sé numerosi benefici, tra cui una maggiore efficienza nei processi, una migliore gestione del rischio, una reattività superiore alle esigenze del cliente e, in ultima analisi, una maggiore competitività sul mercato.

Guida al Chenge Management per mediatori Creditizi

In conclusione, la digitalizzazione, quando affrontata come una trasposizione del change management dei mediatori creditizi, può rappresentare una leva potente per le società di intermediazione creditizia, consentendo loro di rimanere rilevanti in un ambiente di mercato in costante evoluzione.

6. Rete Vendita e Nuove Metodologie per il settore creditizio

Il mondo della vendita, soprattutto in ambito creditizio, ha assistito a rapidi cambiamenti negli ultimi anni, in gran parte spinti dalla rivoluzione digitale. Questi cambiamenti hanno reso essenziale per le reti vendita di evolvere e adottare nuove metodologie. Ecco come il change management gioca un ruolo chiave in questa transizione.

- Evoluzione del Ruolo del Mediatore Creditizio: La figura del mediatore creditizio, tradizionalmente vista come un semplice intermediario, sta evolvendo. Oggi, con l’ausilio della tecnologia, può diventare un consulente a tutto tondo, offrendo servizi personalizzati e soluzioni su misura ai clienti.

- Piattaforme Tecnologiche di Nuova Generazione: La digitalizzazione ha portato all’introduzione di piattaforme avanzate che permettono una gestione efficiente dei clienti, un’analisi dei dati più approfondita e processi di vendita ottimizzati. Questi strumenti, quando utilizzati correttamente, possono significare una netta differenza in termini di conversione e fidelizzazione del cliente.

- Metodologie di Vendita Avanzate: Grazie alla tecnologia, le reti vendita hanno accesso a metodologie di vendita basate sui dati, che permettono di targettizzare meglio i clienti, prevedere le loro esigenze e offrire soluzioni in tempo reale.

- Formazione e Aggiornamento Continuo: Con l’evoluzione degli strumenti e delle metodologie, diventa fondamentale assicurarsi che la rete vendita sia costantemente formata e aggiornata. Il change management può aiutare in questo processo, garantendo che le nuove pratiche vengano adottate in modo efficace e coerente.

In sintesi, in un’era in cui la digitalizzazione sta rimodellando il settore creditizio, le reti vendita devono evolversi per rimanere competitive. Con l’aiuto del change management e delle nuove piattaforme tecnologiche, possono adattarsi rapidamente e con successo ai cambiamenti, garantendo un servizio di qualità superiore ai clienti e una posizione di forza sul mercato.

7. L’importanza della Scelta del Giusto Gestionale per Mediatori Creditizi

Nel contesto di una rapida digitalizzazione e di un cambiamento di paradigma nell’industria creditizia, la scelta di un sistema gestionale adeguato non è mai stata così cruciale. Questo strumento, infatti, non solo facilita le operazioni quotidiane, ma può anche determinare la competitività e l’efficienza di un’intera rete vendita.

- Integrazione e Automazione: Un buon sistema gestionale per mediatori creditizi dovrebbe offrire soluzioni integrate che coprono l’intero ciclo di vita del credito, dall’acquisizione del cliente alla gestione del contratto. L’automazione di questi processi può ridurre significativamente il tempo e gli errori, migliorando l’efficienza.

- Analisi dei Dati e Reportistica: In un’era dominata dai dati, un sistema gestionale efficace dovrebbe offrire potenti strumenti di analisi e reportistica. Questo permette ai mediatori di avere una visione chiara delle loro performance, identificare opportunità e affinare le loro strategie di vendita.

- Flessibilità e Scalabilità: Il mondo del credito è in costante evoluzione. La scelta di un sistema gestionale dovrebbe tenere conto della sua capacità di adattarsi a nuovi scenari di mercato, crescere con l’azienda e integrare nuove funzionalità.

- User Experience e Formazione: Un’interfaccia intuitiva e user-friendly è fondamentale per garantire una rapida adozione del sistema da parte della rete vendita. Inoltre, le aziende dovrebbero garantire formazione adeguata per aiutare i mediatori a sfruttare al meglio il potenziale del gestionale.

- Supporto e Assistenza: Problemi tecnici o dubbi possono emergere in qualsiasi momento. È essenziale che il fornitore del sistema gestionale offra un supporto tempestivo e qualificato.

In conclusione, in un settore in cui la precisione, l’efficienza e la velocità sono essenziali, la scelta del giusto gestionale può fare la differenza. Non è solo uno strumento operativo, ma un alleato strategico che può potenziare l’intera rete vendita e posizionare l’azienda come leader nel mercato creditizio.

Vuoi approfondire il tema per la scelta ideale di un gestionale per il settore della mediazione creditizia? approfondisci qui la guida definitiva sul tema 👇👇👇

Guida definitiva nella scelta di un gestionale per il settore dei mediatori creditizi

8. Conclusioni e Riflessioni sul Futuro dei Mediatori Creditizi

L’industria dei mediatori creditizi è in una fase di rapida evoluzione. Dalla digitalizzazione alla necessità di change management, le aziende si trovano di fronte a sfide e opportunità senza precedenti. Ciò che è chiaro, però, è che il futuro sarà fortemente influenzato dalle scelte e dagli investimenti di oggi.

- La Centralità del Mediatore Creditizio: Nonostante la crescente digitalizzazione, il ruolo del mediatore rimarrà fondamentale. La sua capacità di offrire consulenza personalizzata, comprensione profonda delle esigenze del cliente e una relazione umana sarà sempre insostituibile.

- Investire nella Formazione: Il cambiamento tecnologico richiederà una formazione continua. Le aziende che investiranno nella formazione dei loro mediatori, garantendo che siano sempre al passo con le ultime tendenze e strumenti, avranno un vantaggio competitivo.

- Orientamento al Cliente: Con l’aumento delle aspettative dei clienti, le aziende dovranno adottare un approccio sempre più centrato sul cliente. Ciò significa non solo offrire prodotti di qualità, ma anche esperienze utente fluidi, efficienti e soddisfacenti.

- Partnership e Collaborazione: In un mondo sempre più interconnesso, la collaborazione tra mediatori, istituzioni finanziarie, tecnologi e altri stakeholder sarà essenziale per garantire innovazione e crescita.

- Rispetto per la Sostenibilità e l’Etica: I clienti di oggi sono sempre più attenti alle questioni etiche e di sostenibilità. Le aziende che adotteranno pratiche responsabili e trasparenti guadagneranno fiducia e lealtà a lungo termine.

Guardando al futuro, una cosa è certa: il settore dei mediatori creditizi continuerà a evolversi. Tuttavia, con la giusta visione, preparazione e investimento nelle persone e nelle tecnologie, le aziende possono non solo navigare, ma anche prosperare in questo nuovo paesaggio.